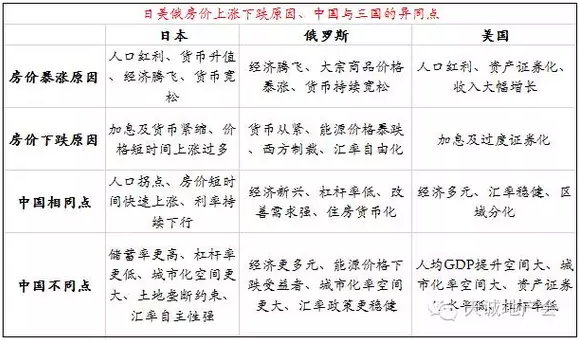

3)美国路径——汇率稳健、房价分化,中国最大的不同是收入增长空间:经历大萧条之后,美国受益二战及随后的婴儿潮,人口红利爆发且随着经济规模的大幅增长(每30年翻10倍,从1940的千亿美元再到1970年的万亿美元再到2000年的十万亿美元)。

房地产需求持续释放并带动房价近70年的慢牛市,特别是80年代之后兴起的资产证券化浪潮,带动房价快速上升,直至2006年中房价到历史高点,随后由于基准利率持续提升(从2003年的1%提升至2006年6月的5.25%)带来的紧缩效应显现,引爆次贷危机加速房价下跌。

在此之后,美国维持汇率的相对稳健,并尽量保持低利率的环境,促房地产价格在08年底就开始为长期复苏筑底,2012年3月后触底反转逐步恢复景气,目前很多城市房价超过之前高点,美国模式主要是大国模式,有政策自主权而且居民收入保持持续增长,实际上房价是一个长期的慢牛模式。

4)总结:从国际对比来看,在大部分周期里(尤其是人的生命周期内),房价都保持了上涨的趋势,在特定环境下(利率和汇率冲击),房价会出现振荡,振荡周期取决于经济的韧性和政府应对措施,比较完美日俄房地产的发展路径。

我们从政策自主性、经济多元性、城镇化进展、人均收入增长空间、杠杆程度等角度综合考虑,如果利率和汇率政策得当,收入持续增长,中国大概率可以走出美国的房地产模式:汇率稳健、利率趋零、价格分化、全国慢牛,而不是日俄那种在汇率和房价中只能取其一的模式。

最终结论:有一种长期振荡上涨的房价,或许在你生命周期内她永远上涨,下跌与否看利率和汇率趋势。

陈天诚、毛雨琼、杨臻(安信证券房地产研究团队)